جهت خريداينترنتي جزوات آموزشي ازحساب پاک روي همين لينک ضربه بزنيد

*********************----------------------*****************

آموزش تصویری ارسال لیست مالیات حقوق در سامانه

دوستان خوبم سلام. همان طور که مطلع هستید سازمان امور مالیاتی، به جهت آسان شدن دریافت اطلاعات مالیات بر درآمد حقوق و رضایت مودیان محترم مالیاتی همچنین به جهت کاهش هزینهها و صرفهجویی در زمان، سیستم مکانیزه مالیات بر درآمد حقوق را در دسترس قرار دادهاست. در این مطلب میخواهیم نحوه ارسال لیست مالیات حقوق در سامانه جدید مالیات را به صورت تصویری همراه با مثال برای شما توضیح دهیم. با ما همراه باشید.

فهرست مطالب مخفی

۱ سامانه عملیات الکترونیکی مالیاتی چیست؟

۲ مراحل ارسال لیست مالیات حقوق به صورت الکترونیکی

۳ مثال ثبت حقوق بگیر جدید در سامانه مالیات بر حقوق

۴ محاسبات حقوق مرداد ماه سال ۹۹ نیروی جدید مربوط به مثال

سامانه عملیات الکترونیکی مالیاتی چیست؟

طبق ماده ۸۶ قانون مالیات های مستقیم، پرداختکنندگان حقوق مکلفاند، مالیات حقوق خود را طبق مقررات ماده ۸۵ این قانون محاسبه و کسر و تا پایان ماه بعد به اداره امور مالیاتی محل پرداخت و در ماههای بعد فقط تغییرات را صورتدهند. در این سامانه اطلاعات پرداختکنندگان و دریافتکنندگان حقوق و میزان حقوق و مزایای پرداختی و مالیات مربوط به آن به صورت فایل الکترونیکی از مودی دریافت میشود.

طبق تبصره ۱ ماده ۸۶ قانون مالیات های مستقیم، در مورد پرداختهایی که از طرف غیر از پرداخت کننده اصلی حقوق به اشخاص حقیقی، به عمل میآید، پرداخت کنندگان مکلفند هنگام هر پرداخت، مالیات متعلق را با رعایت معافیتهای قانونی مربوط به حقوق به جز معافیت موضوع ماده(۸۴) این قانون، به نرخ مقطوع ده درصد(۱۰%) محاسبه،کسر و حداکثر تا پایان ماه بعد با فهرستی حاوی نام و نشانی دریافتکنندگان و میزان آن به اداره امور مالیاتی محل، پرداخت کنند و در صورت تخلف، مسئول پرداخت مالیات و جریمههای متعلق خواهندبود.

طبق تبصره ۲ ماده ۸۶ قانون مالیات های مستقیم، پرداختهای دانشگاهها، مراکز و موسسات آموزش عالی، پژوهشی و فناوری که دارای مجوز از شورای گسترش آموزش عالی وزارتخانههای علوم،تحقیقات و فناوری و بهداشت، درمان و آموزش پزشکی و سایر موسسات آموزشی و پژوهشی قانونی دارای مجوز رسمی از وزارتین فوقالذکر میباشند، به اشخاص حقیقی اعم از کارکنان و غیر کارکنان خود در قالب حقالتدریس مشمول مالیات مقطوع به نرخ ده درصد(۱۰%) و حقالتحقیق، حق پژوهش و قراردادهای پژوهشی و تحقیقاتی مشمول مالیات مقطوع به نرخ پنج درصد(۵%) با رعایت سایر احکام مقرر در تبصره(۱) خواهدبود.

این مطلب را هم بخوانید: اظهارنامههای ارزش افزوده در سازمان امور مالیاتی چگونه رسیدگی میشوند؟

لیست مالیات حقوق را به دو صورت آنلاین و آفلاین میتوان تهیه کرد. در روش آفلاین باید اطلاعاتی که در نرم افزار salary وارد شده را در سامانه تسلیم مالیات حقوق بارگذاری کنیم. در این مطلب قصد داریم روش آنلاین ارسال لیست مالیات حقوق را برای شما دوستان عزیز توضیح دهیم. لازم به ذکر است روش آفلاین، نرم افزار salary در مقاله آموزش تصویری ارسال لیست مالیات حقوق در نرم افزار توضیح دادهشدهاست.

مراحل ارسال لیست مالیات حقوق به صورت الکترونیکی

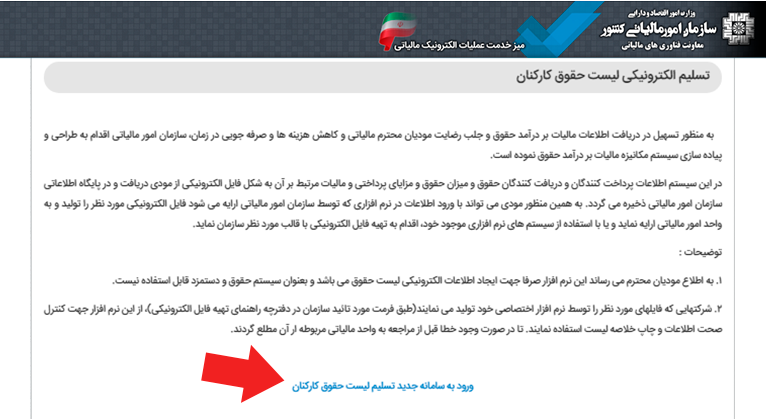

- ابتدا وارد سامانه عملیات الکترونیکی مالیاتی شده و بر روی گزینه فهرست مالیات حقوق الکترونیکی کلیک میکنیم.

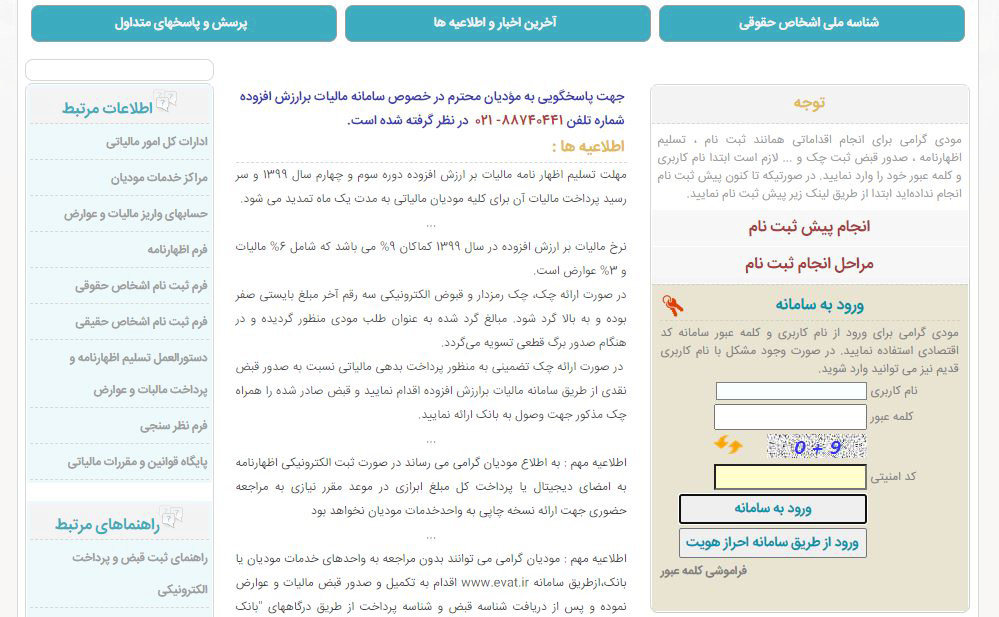

۲. سپس بر روی ورود به سامانه جدید تسلیم مالیات حقوق کلیک میکنیم. همچنین میتوانیم به جای انجام مرحله ۱ و ۲، به صورت مستقیم به سایت http://salary.tax.gov.ir مراجعه کنیم.

۳. با وارد کردن نام کاربری و کلمه عبور وارد پرتال خود شوید. توجه داشته باشید نام کاربری و کلمه عبور بعد از ثبت نام در سازمان امور مالیاتی به صورت نامه محرمانه برای شرکت ارسال میشود.

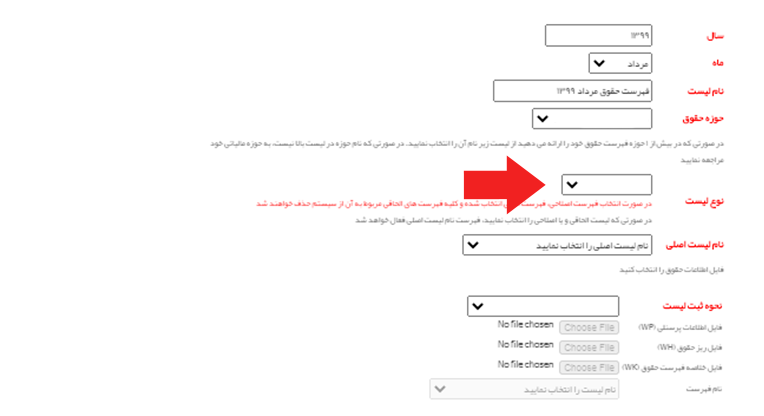

۴. با انتخاب فهرست حقوق و سپس انتخاب فهرست حقوق جدید میتوانید نحوه ثبت لیست را مشخص کنید. اینجا فیلدهای مربوط به ماه، حوزه مالیاتی، نوع لیست و نام لیست را تکمیل میکنیم.

- نام حوزه مالیاتی که به صورت پیشفرض وجود دارد را انتخاب میکنیم.

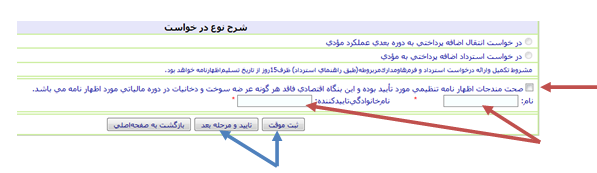

- نوع لیست شامل اصلی، الحاقی و اصلاحی است که در صورتی که بار اول در ماه مذکور اطلاعات را ثبت میکنید،گزینه اصلی انتخاب میشود.

- در صورتی که اشتباهاتی در لیست ارسال شده داشته باشیم و بخواهیم آن را اصلاح کنیم، گزینه الحاقی را انتخاب میکنیم.

- در صورتی که فایلی که قبلا ارسال کردیم که ثبت نهایی هم شده به صورت کلی اشتباه باشد از گزینه اصلاحی استفاده میشود. با انتخاب گزینه اصلاحی، اداره مالیاتی کلیه اطلاعات ارسالی قبلی را باطل تلقی کرده و فایل جدید را مدنظر قرار میدهد.

این مطلب را هم بخوانید: جریمه غیر قابل بخشش اشخاص حقیقی چیست؟

فرض کنید لیست مالیات حقوق ماه قبل به صورت آنلاین ارسال شده، پس در اینجا نحوه ثبت لیست را کپی از ماه قبل انتخاب میکنیم. و در قسمت نام فهرست، فهرست حقوق ماه قبل را انتخاب میکنیم.

۵. سپس به فهرست حقوق مراجعه و بر روی فهرست لیستها کلیک کنید.

- فهرست حقوق جدید: در این قسمت میتوان یک لیست حقوق جدید ایجاد کرد.

- فهرست فایلهای ارسالی: فهرست فایلهایی که تاکنون ارسال شده را نشان میدهد.

- تبصره ماده ۸۶

- فهرست لیستها: فهرست لیستهای حقوق مودی را نشان میدهد.

- فهرست قبضها: فهرست لیستهایی که مودی ارسال نموده را نشان میدهد.

۶. در صورت مطابقت تعداد نفرات روی گزینه عملیات و خلاصه لیست به ترتیب کلیک کرده و در صورت مطابقت کامل اطلاعات نسبت به تائید اقدام کنید. توجه کنید که ابتدا کلیه اطلاعات و خطاها را بررسی و برطرف شود. در صورت تائید نهایی اطلاعات امکان اصلاح مجدد وجود نخواهد داشت.

برای جلوگیری از بروز خطاهای احتمالی حتما یکبار بر روی گزینه خلاصه لیست و خطاهای فایلها کلیک کرده و اطلاعات را کنترل کنید.

مثال ثبت حقوق بگیر جدید در سامانه مالیات بر حقوق

فرض کنید شرکتی در تاریخ ۱ مرداد ۹۹ یک نیروی جدید استخدام کرده است. میخواهیم لیست مالیات حقوق مرداد این شخص را به صورت آنلاین در سامانه مالیات بر حقوق ارسال کنیم. اطلاعات حقوق این شخص به صورت زیر است:

| تاریخ استخدام | ۹۹/۰۵/۰۱ |

| تعداد فرزند | ۱ |

| حقوق پایه روزانه | ۶۳۶،۸۰۹ |

| تعداد روز کارکرد در مردادماه | ۳۱ |

| میزان مرخصی استفاده نشده مرداد | ۱۰ساعت |

| بن و خواروبار ماهانه | ۴،۰۰۰،۰۰۰ |

| حق مسکن ماهانه | ۳,۰۰۰,۰۰۰ |

- این شخص مرخصی استفاده نشده و عیدی و سنوات مرداد را در همان ماه دریافت کرده است. بنابراین میزان مرخصی استفاده نشده و عیدی و سنوات این شخص در لیست مالیات حقوق مردادماه ارسال میشود.

- مهلت ارسال فهرست مالیات حقوق مرداد ماه تا ۳۱ شهریور ۹۹ میباشد.

این مطلب را هم بخوانید: نرم افزار حقوق و دستمزد کارا چه قابلیت هایی دارد؟

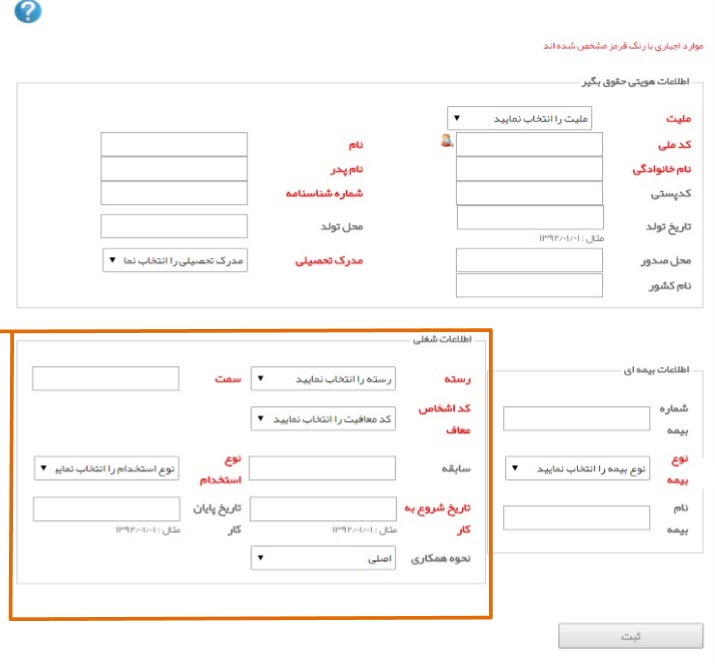

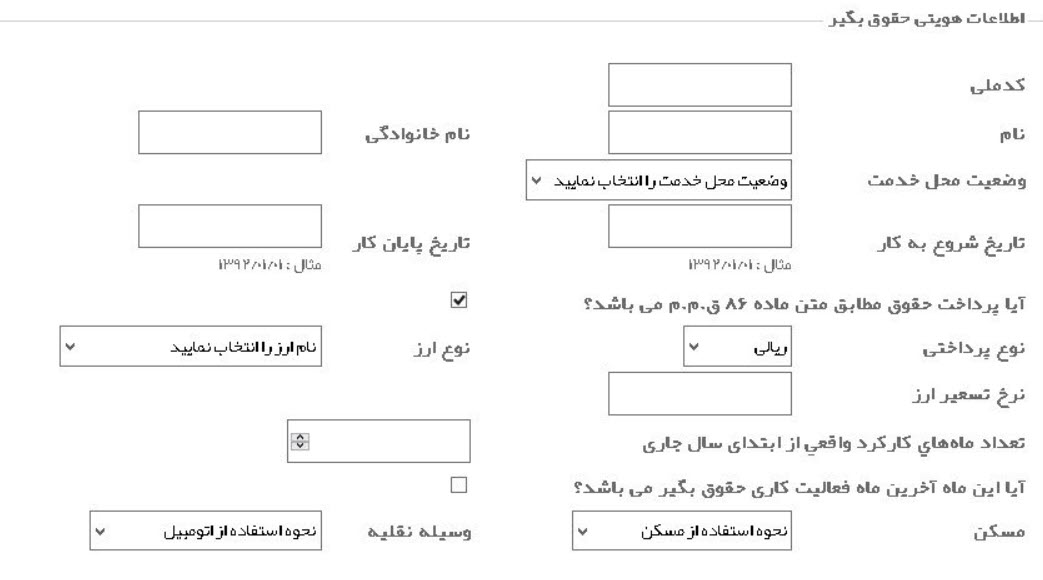

در ابتدا باید این شخص جدید را در سامانه مالیات حقوق به عنوان حقوق بگیر جدید تعریف کنیم.

- در صورتی که کارمند به صورت غیر اصلی تعریف شود، در زمان ویرایش فقط اطلاعات شغلی قابل تغییر است.

- در صورتی که نوع بیمه، سایر انتخاب شود حتما نام بیمه باید نوشته شود.

- در صورتی که حقوق بگیر بیمه نباشد یا بازنشسته باشد، نوع بیمه را بیمه نشده انتخاب کنید.

- پس از وارد کردن اطلاعات هویتی حقوق بگیر بر روی دکمه ثبت کلیک کنید.

محاسبات حقوق مرداد ماه سال ۹۹ نیروی جدید مربوط به مثال

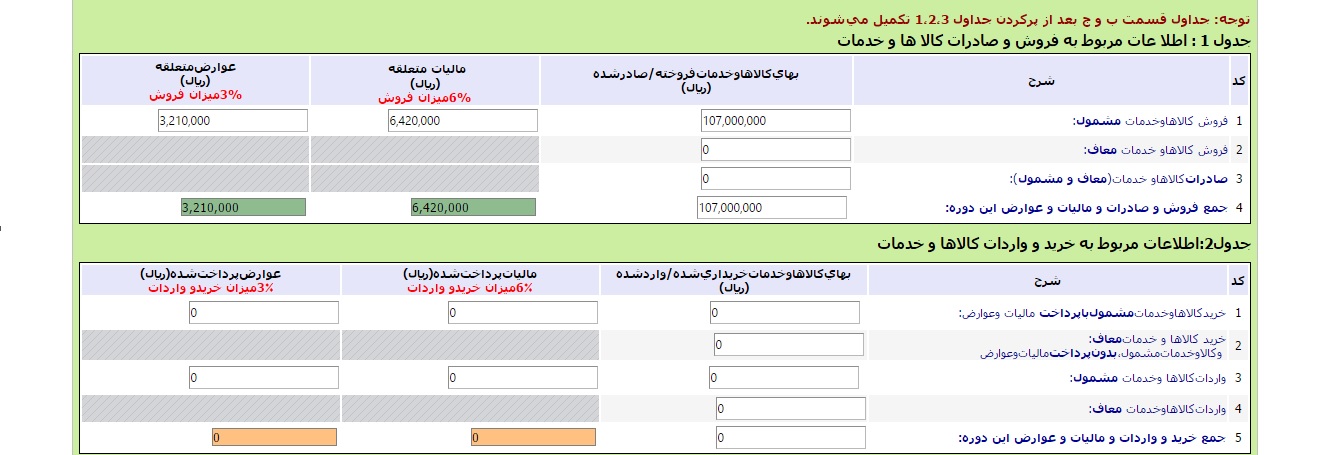

- حقوق ناخالص مرداد ماه: ریال ۲۸،۶۵۱،۵۰۶ =۳،۰۰۰،۰۰۰+۴،۰۰۰،۰۰۰+(۳*۶۳۶،۸۰۹)+(۳۱*۶۳۶،۸۰۹)

- محاسبه عیدی مرداد: ریال ۳،۲۳۶،۲۴۲=۳۱*(۳۶۶/ (۶۰*۶۳۶،۸۰۹))

- محاسبه سنوات مرداد: ریال ۲،۳۷۲،۸۳۰=۳۱*(۳۶۶/ ۳،۰۰۰،۰۰۰+۴،۰۰۰،۰۰۰+(۳*۶۳۶،۸۰۹)+(۳۰*۶۳۶،۸۰۹))

- محاسبه مرخصی استفاده نشده مرداد: ریال ۸۶۸،۷۷۱=۱۰*(۶۳۶،۸۰۹/۷.۳۳)

- سال ۱۳۹۹ سال کبیسه و برابر ۳۶۶ روز میباشد.

نکته: بر مبنای مواد ۲۴ و ۳۱ قانون کار، ملاک محاسبه و پرداخت حق سنوات، مزد و حقوق کارگر است، که همه عناوین مقرر در مواد ۳۴ و ۳۵ قانون یاد شده را در برمیگیرد. شما میتوانید با کلید بر روی عبارت مستندات جدید برای محاسبه سنوات خدمت کارگران این مقاله را مطالعه نمایید.

پس از ثبت حقوق بگیر جدید، باید اطلاعات زیر نیز وارد شود:

- اگر شخصی آخرین ماه است که در شرکتی فعالیت میکند باید تاریخ پایان کار او مشخص شود و تیک گزینه آیا این ماه آخرین ماه فعالیت کاری حقوق بگیر میباشد، فعال شود.

همچنین شما میتوانید جهت دریافت توضیحات بیشتر راهنمای سامانه مالیات بردرآمد حقوق را مطالعه نمایید.

سربلند باشید

جرائم مالیات بر ارزش افزوده

جرائم مالیات بر ارزش افزوده