کلیه اشخاص اعم از حقیقی یا حقوقی که به عرضه کالا یا ارائه خدمات مبادرت می ورزند و یا طیی 8 مرحله فراخوان شده اند جهت صبت نام در نظام ارزش افزوده، ملزم به ثبت نام، نگهداری حساب، تادیه مالیات و ارائه اظهارنامه میباشند.

مودیان مالیاتی با توجه به شرایطی میتوانند از طرف مقابل (خریدار کالا و خدمات) مالیات و عوارض ارزش افزوده دریافت نمایند:

- مودی باشند (بدین معنی که عرضه کننده کالا یا ارائه کننده خدمات باشند).

- مشمول فراخوان باشد.

- ثبت نام نموده باشد.

- کالا و خدمت ارائه شده معاف نباشد.

به طور کلی دامنه شمول ارزش افزوده را میتوان:

- عرضه کالا در داخل

- ارائه خدمت در داخل

- صادرات کالا و خدمات به خارج از کشور و واردات کالا و خدمات به سرزمین اصلی دانست

شرایطی که معامله تحقق یافته و مشمول ارزش افزوده میباشد:

- عرضه کالا (انتقال کالا از طریق هر نوع معامله چون عقد، بیع، صلح، هبه و...)

- ارائه خدمت ( برای غیر و در مقابل دریافت مابهازاء )

در این سالهای اخیر مالیات بر ارزش افزوده، به انواع مالیاتهایی که در نظام مالیاتی کشور دریافت میشود اضافه شده است. ثبت و پرداخت مالیات ارزش افزوده بسیار مهم است. لذا برای جلوگیری از ابتلا به جرایم مربوط به آن ، آموزش تکمیل و ارسال اظهارنامه ارزش افزوده را مطالعه بفرمایید..

مفهوم مالیات بر ارزش افزوده چیست؟

برای درک بهتر مفهوم این نوع مالیات، بهتر است ابتدا بدانیم ارزش افزوده در این قانون به چه معناست.

ارزش افزوده، تفاوت بین ارزش کالا و خدمات فروخته شده با ارزش کالا و خدمات خریداری شده است.

مالیات بر ارزش افزوده، مالیاتی است که خریدار هنگام خرید کالا یا خدمات، باید به فروشنده بپردازد و فروشنده کالا و خدمات، این مالیات را در زمان های معین به دولت پرداخت میکند.

نرخ مالیات بر ارزش افزوده و نحوه محاسبه آن

این نرخ هر سال توسط دولت مشخص میشود. این نرخ، درصدی از مبلغ خالص صورتحساب فروش کالا یا خدمات است.

در سال ۹۵ نرخ مالیات بر ارزش افزوده ۹% تعیین شده است؛ (6 درصد مالیات بر ارزش افزوده و 3 درصد عوارض )

خودتان نیز، هنگام خرید کالای اولیه، چنین مالیاتی را پرداخت کرده اید.

طبق قانون شما موظفید، در بازههای زمانی ۳ ماهه، محاسبه مالیات بر ارزش افزوده خود را انجام دهید.

یعنی مالیات بر ارزش افزوده خود را از مالیات بر ارزش افزوده دریافتی کسر کنید و مانده را، حداکثر تا ۱۵ روز پس از پایان هر سه ماهه، به حساب خزانه دولت واریز کنید.

آموزش ارسال اظهارنامه ارزش افزوده

در حال حاضر، پرداخت آن بر اساس خوداظهاری است.

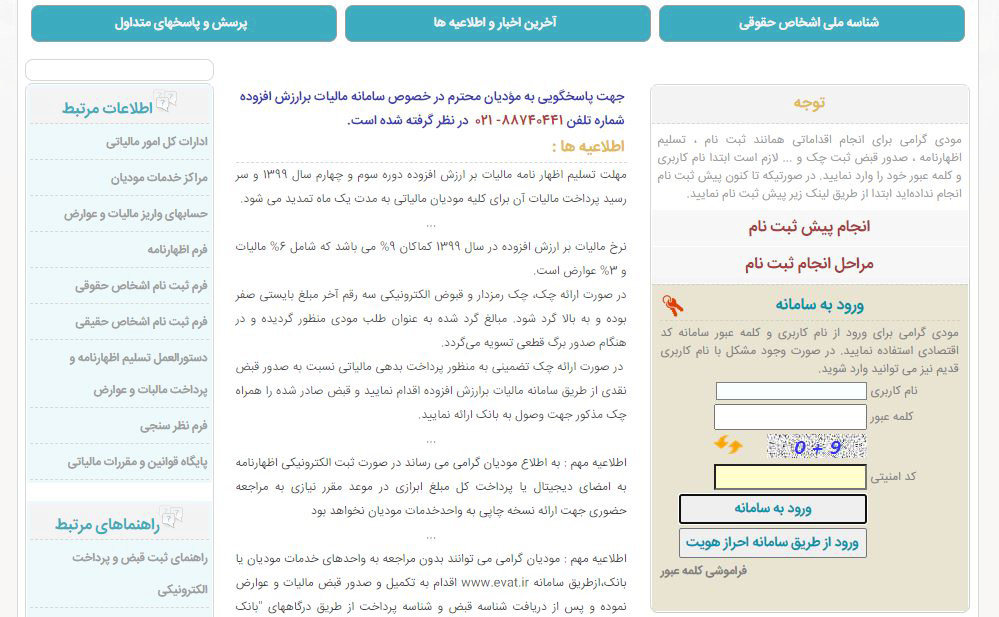

مودیان میبایست در پایان هر سه ماه، اظهارنامه ارزش افزوده خود را از طریق سامانه یکپارچه مالیات بر ارزش افزوده به آدرس www.evat.ir ثبت نمایند. پس از ورود به سایت با صفحه زیر روبرو میشوید، نام کاربری و کلمه عبور خود را وارد کنید و سپس به روی گزینه ورود به سامانه کلیک کنید.

در این مرحله به روی گزینه تسلیم اظهارنامه عادی کلیک کنید.

در صفحه ای که باز میشود باید اطلاعات مربوط به سال و دورهای که میخواهید برای آن اظهارنامه ارزش افزوده خود را تکمیل نمایید را انتخاب میکنید.

در صورتی که برای اولین بار میخواهید فرم مالیات بر ارزش افزوده را تکمیل نمایید اطلاعات مشخصات مودی را تکمیل نمایید.

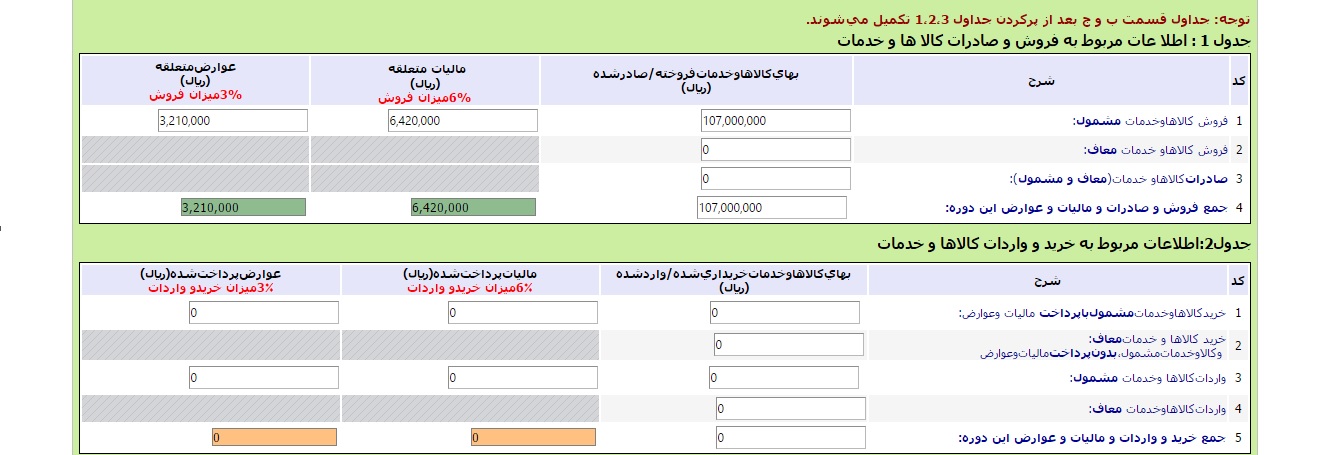

در این مرحله باید اطلاعات مربوط به خرید و فروش را در جداول ۱ و ۲ پر کنید. درجدول ۱ اطلاعات مربوط به فروش است، در ردیف اول باید میزان فروشی که مشمول مالیات بر ارزش افزوده میشود و در ردیف دوم میزان فروش معاف از مالیات بر ارزش افزوده ثبت گردد. همانطور که میبینید بقیه کادرها خود بخود پر میگردند و میزان مالیات بر ارزش افزوده (۶% مالیات متعلقه و ۳% عوارض متعلقه) مشخص میگردد. در ردیف چهارم این جدول، جمع فروش فصل میباشد که این عدد باید با میزان فروشی که در صورت معاملات فصلی که برای اداره مالیات تنظیم کردهاید یکی باشد. (در صورت مغایرت این دو، به مشکل برخواهید خورد). در جدول ۲ نیز به همین صورت باید اطلاعات مربوط به خرید را وارد نمایید.

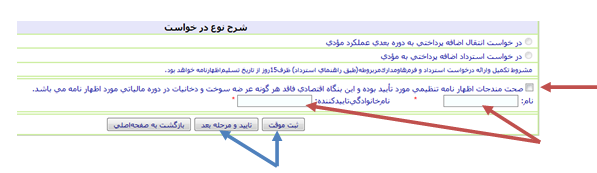

در پایان به پایین برگه رفته و با وارد کردن نام و نام خانوادگی بر روی گزینه ثبت موقت و سپس تایید و مرحله بعد کلیک نمایید.

جرائم مالیات بر ارزش افزوده

جرائم مالیات بر ارزش افزوده

در صورتی که اشخاص حقیقی و حقوقی که در اجرای مقررات ماده 272 قانون مالیات های مستقیم ملزم به ارائه صورت های مالی حسابرسی شده باشند، از ارائه آن در مهلت مقرر خودداری نمایند علاوه بر آنکه درآمد مشمول مالیات آنها طبق مقررات قانون مالیتهای مستقیم از طریق رسیدگی تعیین خواهد شد، مشمول جریمه ای معادل 20 درصد مالیات های متعلق خواهند بود.

عدم ثبت نام در موعد مقرر : معادل 75درصد مالیات

عدم صدور صورتحساب : معادل یک برابر مالیات

عدم درج صحیح قیمت در صورتحساب : معادل یک برابر مابه التفاوت

عدم تکمیل اطلاعات صورتحساب : معادل 25درصد مالیات متعلقه

عدم تسلیم اظهارنامه : معادل 50درصد مالیات متعلقه

عدم ارائه دفاتر یا اسناد و مدارک : حسب مورد معادل 25درصد مالیات متعلقه