سامانه مودیان مالیاتی سامانهای است که مودیان مالیاتی مشمول از آن برای ارسال صورت حساب الکترونیکی و اتصال پایانههای فروشگاهی خود استفاده میکنند. در واقع تمام صاحبان مشاغل و اشخاص حقوقی ملزم به ثبتنام در این سامانه هستند. مقامات دولتی دلایلی مثل ایجاد عدالت مالیاتی، کاهش شکاف طبقاتی، افزایش سهم مالیات و کاهش سهم نفت در بودجه و کنترل تورم را از دلایل ایجاد چنین سامانهای اعلام کردهاند. در ادامه، راهنمای کامل ثبت نام و ورود به سامانه مودیان مالیاتی را در این پست از سپیدار سیستم میخوانید.

سامانه مودیان مالیاتی چیست؟

این سامانه که با وارد شدن به آدرس اینترنتی tp.tax.gov.ir امکان ورود به آن برای مودیان مالیاتی مشمول فراهم میشود، محلی جهت ثبتنام و ارسال صورت حسابالکترونیکی است. ثبت نام در سامانه مودیان مالیاتی طبق قانون از وظایف صاحبان مشاغل اعلام شده است. سامانه مودیان مالیاتی سامانهای اینترنتی برای دریافت گزارشهای الکترونیکی مودیان است.

ما در این قسمت ویدئویی را برای شما در این ارتباط قرار دادیم که در آن استاد غفارزاده و آقای بهرام دوستدار در مورد قانون پایانههای فروشگاهی و سامانه مودیان توضیحات لازم را ارائه میکنند. موضوعاتی از جمله ثبت نام در این سامانه، صورتحساب الکترونیکی اصلاحی و انواع صورتحساب که در این قسمت میتوانید مشاهده کنید:

این سامانه تحت مدیریت سازمان امور مالیاتی کشور با هدف جلوگیری از فرار مالیاتی فعالیت میکند. طبق قانون مصوب آبان 1398، هر فرد مشمول مالیات موظف است برای ثبت نام در سامانه مودیان مالیاتی اقدام کند. در این سامانه به هر مودی مالیاتی یک کار پوشه اختصاص داده میشود. این کارپوشه راه ارتباطی مودیان با سازمان امور مالیاتی است.

مشمولین باید صورتحسابهای الکترونیک خود را در موعدهای مشخص، ارسال کنند. همه اشخاص حقیقی و حقوقی لازم است کار با سامانه را به خوبی بدانند. عدم ثبت نام و عدم ارسال صورت حسابها با این سامانه، منجر به جریمه حداقل 23% از فروش خواهد شد. برای این که در انجام فرآیندهای مالیاتی با مشکلی مواجه نشوید، باید کار با این سامانه را به خوبی بیاموزید.

افراد مشمول ثبت نام در سامانه مودیان مالیاتی

اگر علاقه دارید به صورت صوتی با سامانه مودیان مالیاتی آشنا شوید میتوانید قسمتهای زیر از پادکست رادیو مالی را بشنوید.

قانون پایانههای فروشگاهی و سامانه مؤدیان-بخش اول

مهمان برنامه:سیدعلی سرحدی | حجم:10 مگابایت | زمان:25 دقیقه

قانون پایانههای فروشگاهی و سامانه مؤدیان-بخش دوم

مهمان برنامه: سیدعلی سرحدی | حجم: 10 مگابایت | زمان: 28 دقیقه

قانون پایانههای فروشگاهی و سامانه مؤدیان-بخش سوم

مهمان برنامه: سیدعلی سرحدی | حجم: 10 مگابایت | زمان: 32 دقیقه

افرادی که باید ثبت نام در سامانه مودیان مالیاتی را انجام دهند، در قانون مشخص شده است. متن بند ج ماده 1 قانون پایانههای فروشگاهی و سامانه مودیان:

«کلیه صاحبان مشاغل (صنفی و غیر صنفی) و اشخاص حقوقی موضوع فصلهای 4 و 5 باب سوم قانون مالیاتهای مستقیم مصوب 12/03/1366 با اصلاحات و الحاقات بعدی آن، مشمول این قانون هستند. در این قانون هرگاه از واژه مودی استفاده میشود، مراد اشخاص مشمول است؛ مگر خلاف آن تصریح شده باشد».

بر اساس این مصوبه، صاحبان مشاغل و اشخاص حقوقی مذکور در فصل 4 و 5 قانون مالیات مستقیم، موظف به ثبت نام در سامانه مودیان مالیاتی هستند. ضروری است این افراد، از این پس، صورت حسابهای الکترونیکی خود را از طریق این سامانه ارسال کنند.

دو گروه از مودیان مالیاتی لازم است در سامانه ثبت نام کنند:

- تمام اشخاص حقیقی صاحب شغل صنفی یا غیر صنفی

- تمام اشخاص حقوقی: شرکتهای تجاری و اشخاصی حقوقی غیر تجاری (به نسبت درآمد ناشی از فعالیت انتفاعی خود)

نکات مهم قبل از ثبت نام سامانه مودیان مالیاتی

اولین کاری که مودیان یا مشمولین مالیات باید در سال 1401 انجام دهند، ثبت نام در سامانه مودیان مالیاتی است. از این پس باید صورت حسابهای مالی را در این سامانه ارسال کرد. هر صورت حساب الکترونیکی یک شماره منحصر به فرد مالیاتی دارد. اطلاعات این صورت حسابها در حافظه مالیاتی مودی حفظ میشود. مشخصات و نوع اطلاعات صورت حساب با توجه به نوع کسب و کار مشخص میشود.

زمان ثبت نام در سامانه مودیان مالیاتی

ثبت نام سامانه مودیان مالیاتی از مهر ماه 1401 شروع شده است. اشخاص به 3 گروه تقسیم شدهاند و هر گروه تا مدت معین شده فرصت ثبت نام دارند:

- گروه اول تا ۱ آبان

- گروه دوم تا ۱ آذر

- گروه سوم تا 25 اسفند

برای ثبت نام اولیه کد ملی و شماره تماس مورد نیاز است. در فرآیند نامنویسی، این اطلاعات انطباق داده شده و مورد تایید قرار میگیرند. بعد از تایید اطلاعات، کار پوشه مودی ساخته میشود. در این مرحله میتوانید وارد حساب کاربری خود شوید و ثبت نام نهایی را انجام دهید.

نکته کلیدی:

قبل از شروع ثبت نام، قوانین مربوط به سامانه مودیان مالیاتی را به دقت بخوانید. با انتخاب آدرس زیر، به قوانین مربوطه دسترسی دارید:

مراحل ثبت نام در سامانه مودیان مالیاتی

در این قسمت با مراحل ثبتنام در این سامانه آشنا میشوید:

مرحله اول: ثبت نام اولیه در سامانه مودیان مالیاتی

برای ثبت نام از طریق موبایل یا سیستم کامپیوتری میتوانید مراحلی که در ادامه میگوییم طی کنید. به نشانی اینترنتی زیر وارد شده و در قسمت ثبت نام، کد ملی و شماره موبایل خود را وارد کنید.

صفحه ثبت نام اشخاص حقیقی در سامانه مودیان مالیاتی

نحوه ثبت نام اشخاص حقیقی

در صفحه ثبت نام، کد ملی یا شناسه ملی یا کد فراگیر، شماره همراه و تاریخ تولد را وارد کنید. یک رمز عبور انتخاب کرده و در قسمت «رمز عبور» درج کنید. سپس، رمزی که در تصویر امنیتی نمایش داده شده در بخش زیرین آن، وارد کنید. در انتها، دکمه «ثبت نام» را بزنید.

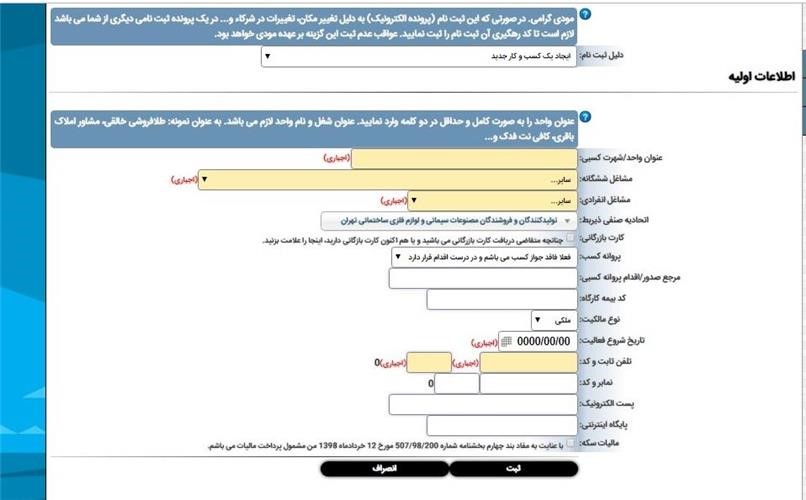

انتخاب کنید. در این بخش باید اطلاعات اشخاص حقیقی و حقوقی ثبت شود. اطلاعات مورد نیاز:

- اشخاص حقیقی: اطلاعات واحد کسبی، پروانه کسب، اطلاعات اتحادیه و نوع شغل

- اشخاص حقوقی و تشکلها: اطلاعات ثبتی، نوع شرکت و شماره اقتصادی قدیم

5- اطلاعات کامل شرکا یا اعضا را هم در قسمت مورد نظر ثبت کنید.

اگر اطلاعات شما دچار نقص باشد، اشکالات اطلاعات، با رنگ قرمز مشخص خواهد شد. برای ادامه فرآیند، نواقص را برطرف نمایید.

نکته:

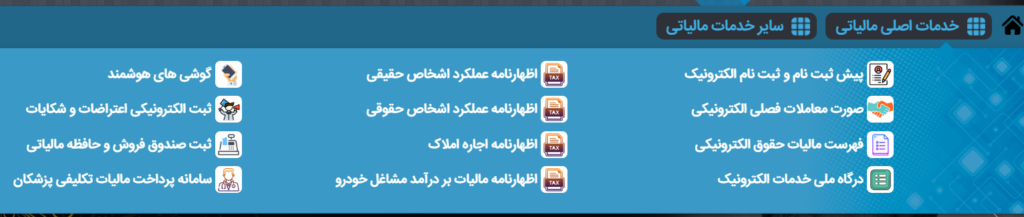

راه دوم: جهت دسترسی به این صفحه از طریق صفحه اصلی سایت سازمان امور مالیاتی هم میتوانید اقدام کنید. در صفحه اصلی سایت، در منوی خدمات اصلی مالیاتی، گزینه ثبت صندوق فروش و حافظه مالیاتی را انتخاب کنید.

صفحه اصلی سایت سازمان امور مالیاتی کشور

پس از زدن دکمه ورود، در صفحه بعد، رمز یک بار مصرف پیامک شده را در قسمت «کد پیامک شده» ثبت کنید. سپس، روی دکمه «ورود به سامانه» کلیک کنید.

در صفحه بعد، وارد «داشبورد مالیاتی» میشوید. در این جا خلاصهای از تمام اطلاعات مالیاتی شما نشان داده میشود. اطلاعات جزئیتر در منوهای سمت راست این صفحه قابل مشاهده است.

ما تلاش کردیم تا در این مقاله تمامی نکات مرتبط با سامانه مودیان را برای شما توضیح دهیم. چراکه تمامی حسابداران موظف هستند تا این نکات را بدانند و اجرا کنند.