خریداینترنتی جزوات آموزشی ازحساب پاک

سازمان امور مالیاتی کشور در اجرای سیاست دولت جمهوری اسلامی ایران در توسعه خدمات الکترونیکی و در راستای اجرای طرح جامع مالیاتی، هم چنین به منظور تشویق و توسعه خود اظهاری مالیات بر پایه احترام و اعتماد متقابل با استفاده از تجارب حاصله، در نظر دارد نسبت به ثبت نام الکترونیکی مودیان و تخصیص کد اقتصادی به منظور بهره مندی از خدمات الکترونیکی نوین این سازمان اقدام نماید. این مقاله در بر دارنده راهنمای ثبت نام الکترونیکی اشخاص حقوقی در این سامانه می باشد.

راهنمای انجام گام اول (پیش ثبت نام الکترونیکی)

ابتدا شخص حقوقی باید پیش ثبت نام کند که به صورت مرحله به مرحله برایتان شرح می دهیم.

ورود به سامانه و شروع فرآیند:

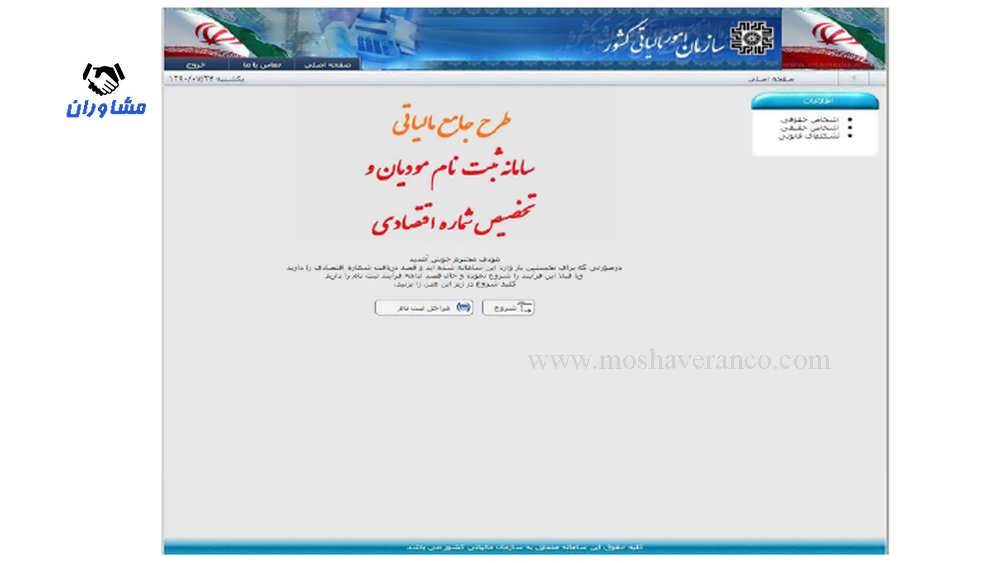

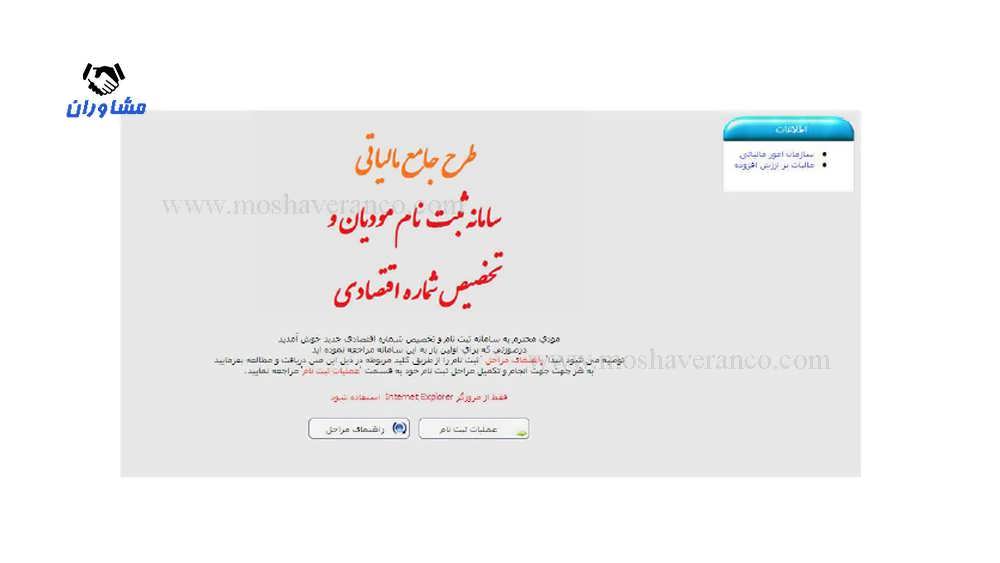

پس از ورود به سامانه اینترنتی ثبت نام مودیان در نظام مالیاتی به نشانی Tax.gov.ir شکل ذیل نمایش داده خواهد شد.

ورود به سامانه

همانطور که در این شکل مشاهده می شود، درصورتی که برای نخستین بار وارد این سامانه شده اید و قصد دریافت شماره اقتصادی را دارید یا قبلا این فرآیند را شروع نموده و حال قصد ادامه فرآیند ثبت نام را دارید، کلید شروع را انتخاب نمایید تا شکل ذیل نمایش داده شود.

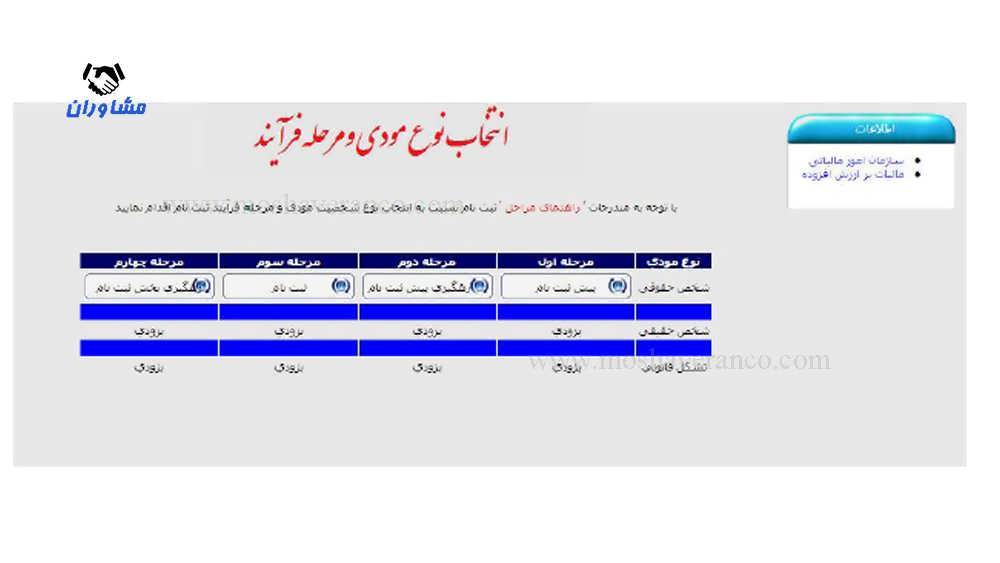

انتخاب نوع مودی و مرحله فرایند

در شکل بالا با انتخاب مرحله اول فر آیند ” پیش ثبت نام ” صفحه آغازین پیش ثبت نام اشخاص حقوقی به صورت شکل ذیل نمایش داده خواهد شد. می توانید با انتخاب کليد “شروع فرآیند را آغاز نمایید.

صفحه آغازين پيش ثبت نام اشخاص حقوقی

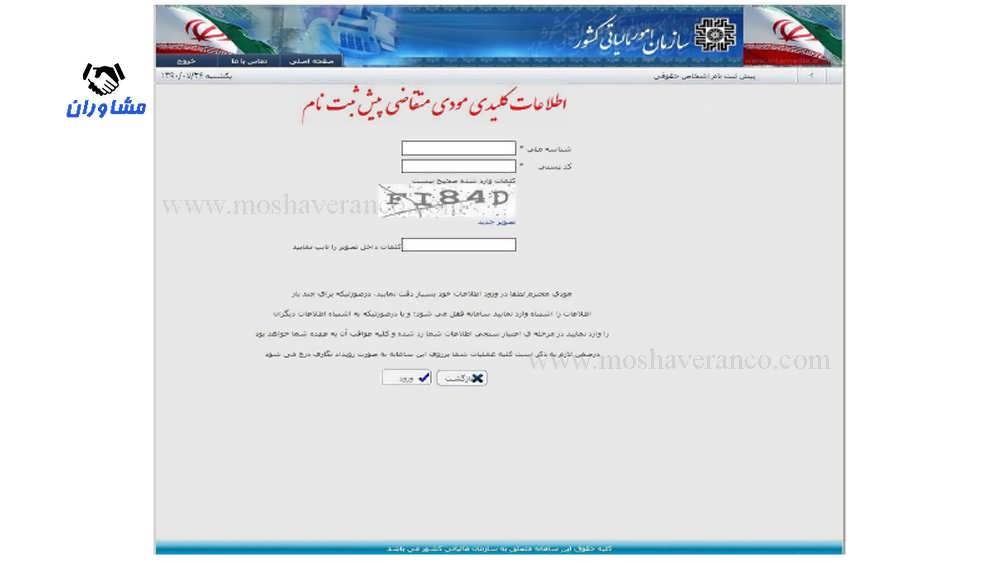

با شروع فرآیند صفحه ای به شکل ذیل نمایش داده خواهد شد که شامل اطلاعات هویتی مودی متقاضی می باشد، با وارد نمودن اطلاعات کلیدی خود شامل شناسه ملی و کدپستی، می توانید وارد سیستم شوید. لازم به ذکر است در صورتیکه برای چند بار اطلاعات را اشتباه وارد نمایید سامانه قفل خواهد شد. لازم بذکر است در صورتیکه به اشتباه اطلاعات افراد دیگر را وارد نمایید، در مرحله ی اعتبار سنجی، اطلاعات شما رد شده و کلیه عواقب آن به عهده شما خواهد بود.

اطلاعات كليدی متقاضی

ورود اطلاعات در مرحله پیش ثبت نام:

پس از درج اطلاعات کلیدی و وارد نمودن عبارت تصویر امنیتی، با انتخاب کلید “ورود”، به بخش اطلاعات هویتی سامانه مطابق شكله وارد خواهید شد. لازم به ذکر است تکمیل بخشهای ستاره دار ضروری می باشد.

موسسه مشاوران ارائه دهنده انواع خدمات معافیت های مالیاتی اشخاص حقیقی می باشد.

اطلاعات هویتی

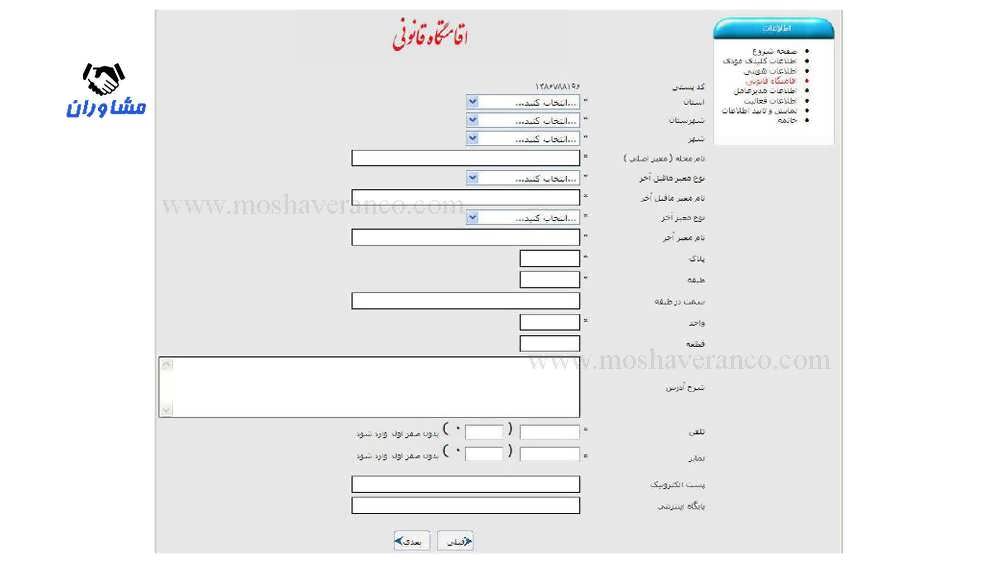

پس از تکمیل فرم اطلاعات هویتی، با انتخاب کلید “بعدى “، صفحاتی جهت ورود اطلاعات اقامتگاه قانونی مطابق شکل ۶، اطلاعات مدیر عامل مطابق شکل ذیل و اطلاعات فعالیت مطابق شکل به نمایش داده خواهد شد.

اطلاعات اقامتگاه قانونی

جهت تکمیل اطلاعات آدرس، لازم است معابر مربوطه را به دقت وصحيح انتخاب نمایید. برای راهنمایی بیشتر به مثال زیر توجه فرمایید:

آدرس : یوسف آباد – بلوار گلها – خیابان لاله – کوچه سوم – پلاک ۱۴

اطلاعات مدیرعامل

طریقه ثبت در سیستم:

- نام معبر اصلی: یوسف آباد

- نام معبر ماقبل آخر: لاله

- نوع معبر ماقبل آخر: خیابان

- نوع معبر آخر: کوچه

- نام معبر آخر: سوم

اطلاعات فعالیت

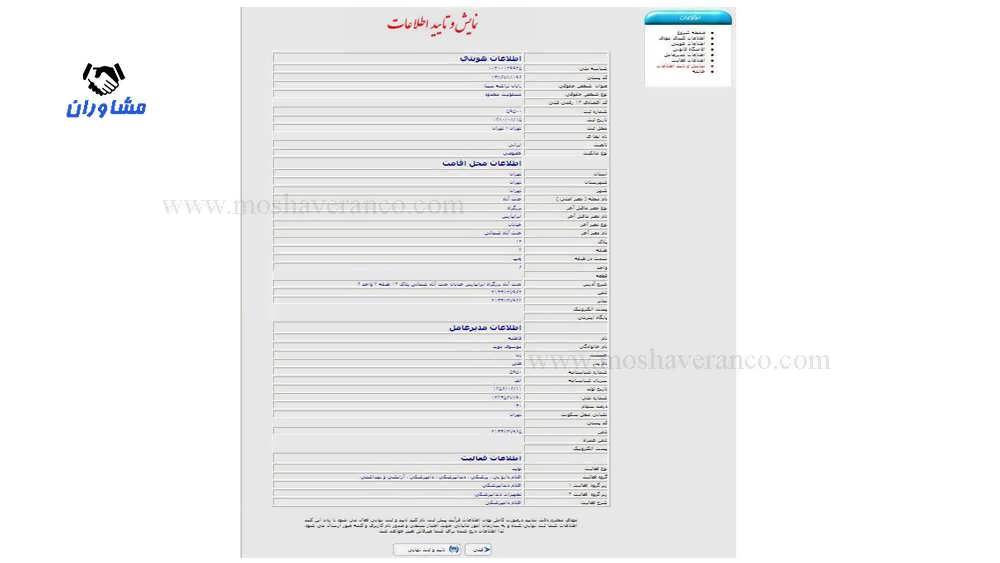

تائید پیش ثبت نام:

پس از تکمیل موارد درخواستی فوق، تمامی اطلاعات در صفحه ای مانند شکل ذیل نمایش داده خواهد شد.

نمایش و تایید اطلاعات

خاتمه پیش ثبت نام و دریافت کد رهگیری:

لازم به ذکر است که با فشردن کلید “تایید و ثبت نهایی “، اطلاعات شما ثبت نهایی شده و جهت اعتبارسنجی و صدور نام کاربری و کلمه عبور به سازمان امور مالیاتی ارسال می گردد و پس از آن اطلاعات درج شده برای شما غیرقابل تغییر خواهدشد.

پس از ثبت نهایی، شکل ذیل نمایش داده شده که شامل شماره رهگیری تخصیص داده شده می باشد. نام کاربری و کلمه عبور ظرف یک هفته کاری توسط پست، به آدرس ارائه شده ارسال خواهد گردید. در صورت عدم دریافت، می توانید از بخش رهگیری پیش ثبت نام این سامانه، مورد را پیگیری نمایید.

برای مطالعه مقاله اهمیت کد اقتصادی می توانید از این لینک استفاده نمایید.

دريافت كدرهگيری

نحوه انجام عملیات پیش ثبت نام در چند مرحله:

در این سامانه اگر به هر دلیل مجبور به خروج حين انجام عملیات مذکور باشید، سامانه کلیه اطلاعات وارد شده تا پایان صفحه قبل را نگهداری خواهد نمود. برای دسترسی مجدد به این اطلاعات و انجام ادامه عملیات، کافی است مجددا با وارد نمودن شناسه ملی و کد پستی وارد سامانه شده و عملیات را ادامه دهید.

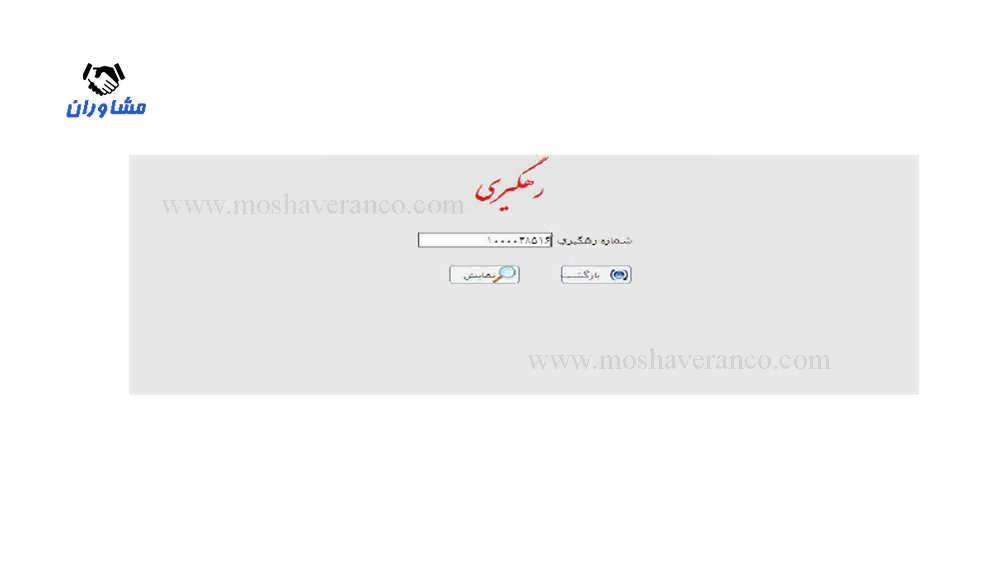

راهنمای انجام کام دوم (رهگیری عملیات پیش ثبت نام):

پس از دریافت شماره رهگیری چنانچه قصد بررسی وضعیت پیش ثبت نام را دارید، قسمت رهگیری از شکل انتخاب نوع مودی و مرحله فرایند را انتخاب نموده تا فرم زیر ظاهر شود.

ورود كدرهگيری

پس از وارد نمودن شماره رهگیری، شرح وضعیت ها در فرمی مانند زیر نمایش داده خواهد شد.

نمايش وضعيت جاری پيش ثبت نام

راهنمای انجام گام سوم (ثبت نام الکترونیکی)

پس از تایید پیش ثبت نام به مرحله ثبت نام می پردازیم.

ورود به سامانه و شروع فرآیند ثبت نام:

پس از ورود به سامانه اینترنتی ثبت نام مودیان در نظام مالیاتی به نشانی tax.dov.ir، شکل ذیل نمایش داده خواهد شد.

ورود به سامانه ثبت نام

لازم بذکر است، برای شروع، می بایست عملیات پیش ثبت نام را با موفقیت انجام داده باشید و توسط پست، نام کاربری و کلمه عبور به دست شما رسیده باشد. در صورتیکه موارد فوق انجام شده است، می توانید با انتخاب کليد “عملیات ثبت نام “، فرآیند را آغاز نمایید.

انتخاب نوع مودی و مرحله فرآيند

در شکل بالا، با انتخاب مرحله سوم فرآیند ثبت نام “، صفحه آغازین ثبت نام اشخاص حقوقی، شکل ذیل، نمایش داده خواهد شد.

صفحه آغازين ثبت نام اشخاص حقوقی

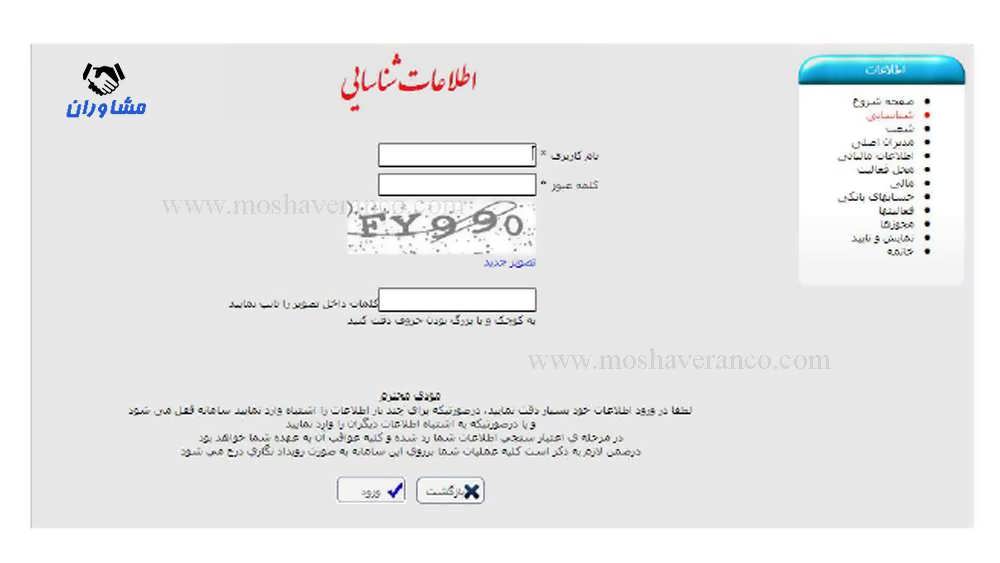

با فشردن کلید ” شروع ” در شكل بالا، صفحه مربوط به اطلاعات شناسایی متقاضی، شکل ذیل نمایش داده خواهد شد که شامل اطلاعات شناسایی شما می باشد. با وارد نمودن نام کاربری و کلمه عبور خود و عبارت امنیتی می توانید وارد سیستم شوید. لازم به ذکر است در صورتیکه چند بار اطلاعات را اشتباه وارد نمایید سامانه قفل خواهدشد. لازم بذکر است، در صورتیکه به اشتباه اطلاعات دیگران را وارد نمایید. در مرحله ی اعتبار سنجی اطلاعات شما رد شده و کلیه عواقب آن به عهده شما خواهد بود.

- ضمنا کلیه عملیات شما بر روی این سامانه به صورت رویداد نگاری درج می گردد.

اطلاعات شناسايی متقاضی

ورود اطلاعات:

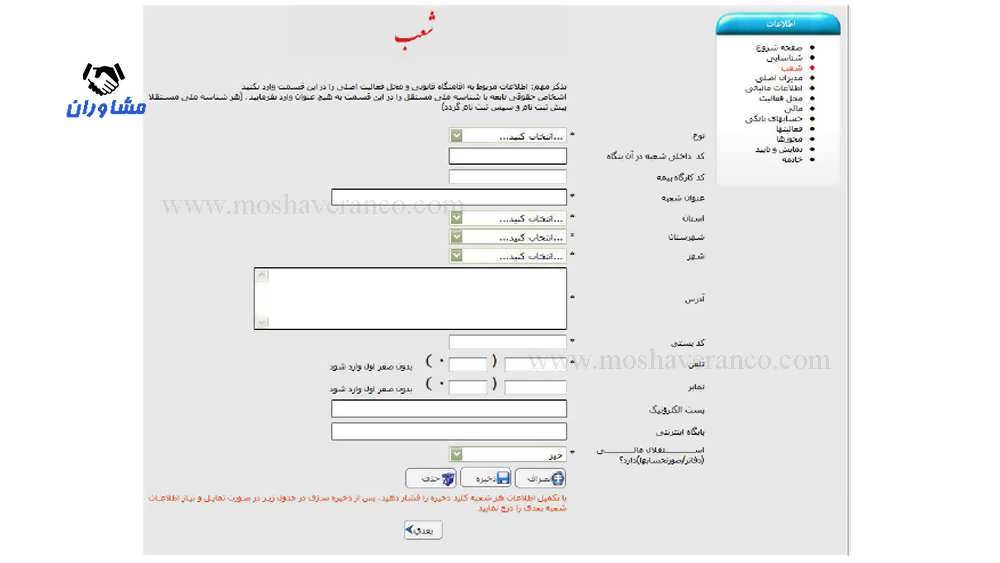

پس از درج اطلاعات شناسایی و وارد نمودن عبارت تصویر امنیتی، با انتخاب کلید ورود”، به بخش شعب سامانه مطابق شکل ذیل وارد خواهید شد.

- لازم به ذکر است تکمیل تمامی بخشهای ستاره دار ضروری می باشد.

- ضمنا جهت ویرایش اطلاعات نمایش داده شده در کلیه صفحات، نیاز است در لیست پایین صفحه”انتخاب اطلاعات این سطر ” را کلیک نموده، پس از نمایش اطلاعات مربوطه در صفحه و اعمال تغییرات، کلید “ذخيره” را فشرده تا اطلاعات شما ثبت گردد.

اطلاعات شعب

پس ار تکمیل فرم اطلاعات شعب با انتخاب کلید”بعدی” صفحاتی جهت تکمیل اطلاعات مدیران اصلی مطابق شکل 18 و ورود اطلاعات مالیاتی مطابق شکل ذیل نمایش داده خواهند شد.

اطلاعات مديران اصلی

اطلاعات مدیر عامل از بخش پیش ثبت نام نمایش داده می شود و در صورت نیاز قابل ویرایش خواهد بود. در صورتی که نیاز به ویرایش اطلاعات وارده داشته باشید، می توانید با “انتخاب اطلاعات این سطر”، اطلاعات مورد نظر را ویرایش نمایید.

در صفحه اطلاعات مالیاتی، اطلاعات پرونده های مالیاتی خود را به تفکیک منبع مالیاتی در صورت وجود وارد نمایید. در صورت وارد ننمودن شماره کلاسه پرونده مالیاتی، شما به عنوان مودی جدید تلقی خواهید شد و می بایست به نزدیکترین حوزه مالیاتی مربوطه مراجعه و پس از تشکیل پرونده، شماره کلاسه پرونده خود را در این صفحه درج نمایید.

اطلاعات مالياتی

در مرحله بعد، نشانی محل فعالیت مطابق شکل ذیل، نمایش داده خواهد شد. در این صفحه اطلاعات اقامتگاه قانونی وارد شده در پیش ثبت نام نمایش داده می شود. در صورتیکه اطلاعات محل فعالیت شما با اطلاعات اقامتگاه قانونی متفاوت می باشد آنرا به نشانی محل فعالیت تغییر دهید.

برای مطالعه مقاله مراحل ثبت نام الکترونیکی مالیات بر ارزش افزوده می توانید از این لینک استفاده نمایید.

نشانی محل فعاليت

پس از رویت اطلاعات محل فعالیت اصلی، با انتخاب کلید “بعدى “، صفحاتی جهت ورود اطلاعات مالی مطابق شکل ذیل نمایش داده می شود

اطلاعات مالی

و اطلاعات حساب های بانکی مطابق شکل ذیل نمایش داده خواهند شد.

اطلاعات حسابهای بانكی

پس از ورود و تکمیل کلیه اطلاعات فوق، با فشردن کلید “بعدی “، اطلاعات فعالیت شما مطابق شکل ذیل نمایش داده خواهد شد. اطلاعات فعالیت وارد شده از بخش پیش ثبت نام نمایش و قابل ویرایش می باشد.

چنانچه نیاز دارید بیش از یک فعالیت وارد نمایید درصد آن را نیز باید تعیین نمایید. چنانچه نیاز به ویرایش اطلاعات نمایش داده شده دارید، همانطور که توضیح داده شد، می بایست در لیست پایین صفحه انتخاب اطلاعات این سطر” را کلیک نموده، پس از نمایش اطلاعات مربوطه در صفحه و اعمال تغییرات، کلید “ذخيره” را فشرده تا اطلاعات شما ثبت گردد.

اطلاعات فعالیت برای ثبت نام

پس از تکمیل اطلاعات فعالیت، با فشردن کلید “بعدی”، صفحه ای جهت ورود اطلاعات مجوزها، مطابق شکل ذیل، نمایش داده خواهد شد.

اطلاعات مجوزها

تائید ثبت نام:

پس از تکمیل اطلاعات مجوزها و فشردن دکمه “تایید و ثبت نهایی “، صفحه رویت و تایید اطلاعات، مطابق شکل ذیل، نمایش داده خواهد شد. چنانچه اطلاعات نمایش داده شده کامل و صحیح نمی باشد، با فشردن کلید “خير” می توانید به صفحات قبل بازگشته و اطلاعات مورد نظر را تکمیل یا اصلاح نمایید.

و در صورتی که اطلاعات نمایش داده شده کامل و صحیح می باشد، با فشردن کلید ” بله “، اطلاعات شما ثبت نهایی شده و به سازمان امور مالیاتی جهت بررسی و صدور کارت اقتصادی ارسال می گردد. پس از این مرحله، اطلاعات درج شده، غیر قابل ویرایش و هرگونه تغییر می باشد.

رویت و تایید اطلاعات

خاتمه ثبت نام و دریافت کد رهگیری:

پس از تایید اطلاعات نهایی، شکل ذیل، نمایش داده خواهد شد که شامل شماره رهگیری تخصیص داده شده می باشد. می توانید از اطلاعات این صفحه “چاپ ” گرفته و نزد خود نگه دارید. ظرف دو هفته کاری اطلاعات شما اعتبار سنجی شده و در صورت تایید اطلاعات، کارت اقتصادی شما صادر و به آدرس ارائه شده ارسال می گردد. در صورت عدم دریافت کارت اقتصادی در مدت مذکور، می توانید از بخش رهگیری ثبت نام این سامانه، مورد را پیگیری نمایید.

خاتمه ثبت نام

نحوه انجام عملیات ثبت نام در چند مرحله:

در این سامانه اگر به هر دلیل مجبور به خروج حین انجام عملیات مذکور شدید، سامانه کلیه اطلاعات وارد شده تا پایان صفحه قبل را نگهداری می نماید. برای دسترسی مجدد به این اطلاعات و انجام ادامه عملیات کافی است مجددا با وارد نمودن نام کاربری و کلمه عبور، وارد سامانه شده و عملیات را ادامه دهید.

راهنمای انجام گام چهارم (رهگیری عملیات ثبت نام):

پس از دریافت کد رهگیری چنانچه قصد بررسی وضعیت ثبت نام را دارید، قسمت رهگیری ثبت نام را انتخاب نموده تا فرم زیر ظاهر شود.

رهگيری ثبت نام

پس از وارد نمودن شماره رهگیری، شرح وضعیت ها در فرمی مانند شک زیر نمایش داده خواهد شد.

نمايش وضعيت جاری ثبت نام